全球10大光伏制造商十四年变迁

来源: 发布时间:2014-03-05 09:56:54

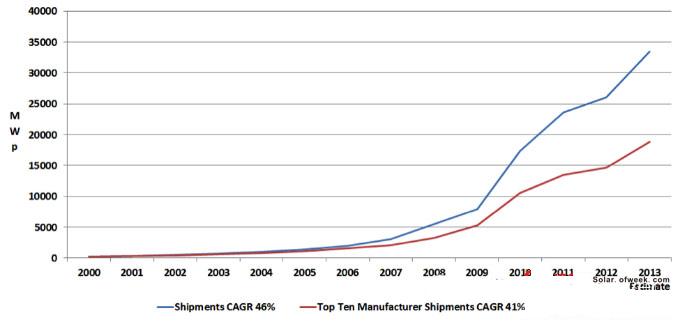

十四年间,Top10制造商的出货量和全球总出货量稳步增长,2000年两者之间大概有31.1MWp(12%)的差距,到了2012年,这个差距扩大到11.4GWp,即44%,这表明了,即使在我们通常认为的整合期里,这个行业还是分散的。

在这个时期里,全球Top10的组合发生了显著变化,早期稳固在Top10行列里的好几家厂商如BP、壳牌、AstroPower、Schott已经不再运营,有些厂家被并购,有些破产,而有些,如尚德,经历了戏剧性的高处坠落。总部设在日本的夏普,在2001-2007长达七年的时间里出货量都处于领先的位置。First Solar在2009年以唯一的薄膜制造商身份跻身十强,创造了历史。

这个回顾是一堂有价值却通常被遗忘的课程:行业瞬息万变,那些对成功永恒不逝的期望最后都难免于失望,除非他们能从过去吸取教训。

下图描绘了2000-2013年光伏行业的出货量增长,伴随着年度十大制造商的出货量增长曲线。

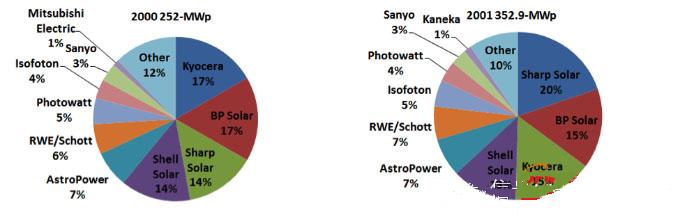

图二提供了2000年和2001年Top10制造商的出货量份额。2000年,日本的Kyocera衔领十大,凭着微弱的、几千瓦的优势压制BP,2001年,夏普挤上了第一,并且占据霸主位置直到2008年。

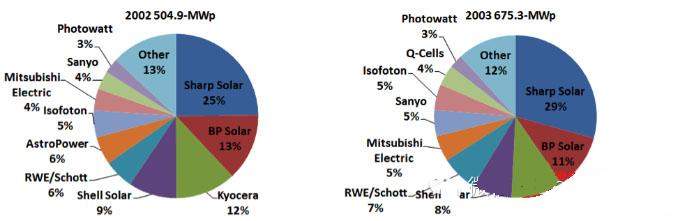

图三,2002-2003年Top10份额示意图。

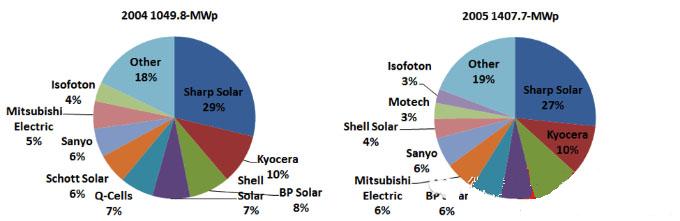

图四,2004-2005年Top10份额示意图。

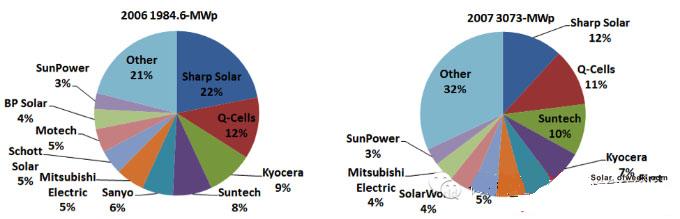

图五,2006-2007年Top10份额示意图。

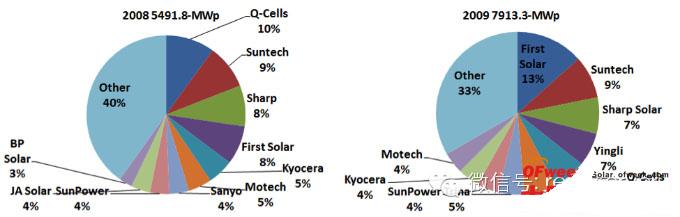

图六,2008-2009年Top10份额示意图。2008年Q-Cells登顶Top10,但现在Q-Cells的晶硅业务已经被韩华收购,而他的薄膜业务则属于汉能。2009年,First Solar成为Top10队列里第一家薄膜太阳能电池制造商。

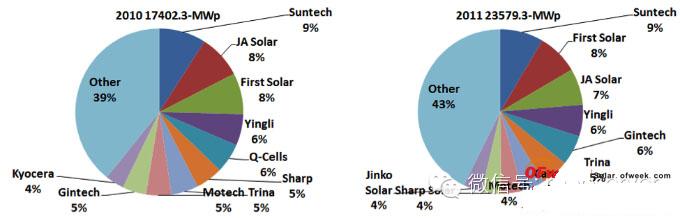

图七,2010-2011年Top10份额示意图。这两年排名第一的都是尚德。

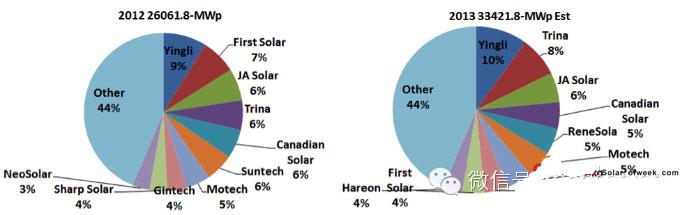

图八,2012-2013(预测数据)年Top10份额示意图。2012年,登顶的还是中国厂家,英利,并且预计英利在2013年也能继续保持领先位置。

来源:南方能源观察能源网 http://www.aeenets.com/

王志轩:能源革命中的电力角色

王志轩:能源革命中的电力角色

亚欧能源网 广告热线:010-61224401 传真 010- 61224401

客服QQ:924467170 Email: mxzh2008@163.com Copyright

2005-2011 aeenets.com

All Rights Reserved. 亚欧能源网 版权所有 备案编号: 京ICP备12037512

本站网络实名:亚欧能源网