新能源车产业链厂商谋局2015年大市场

来源:新华网 发布时间:2014-11-04 10:45:33

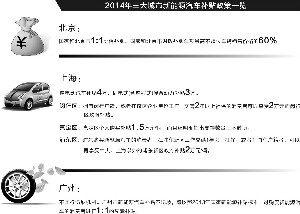

刘莎莎/制表 张常春/制图

刘莎莎/供图 张常春/制图

“目前,全球六氟磷酸锂的产能大约为1.2万吨,2015年全球电解液需求量在10万吨左右,则相当于需要1.25万吨的六氟磷酸锂,按照90%开工率计算,明年六氟磷酸锂可能赶不上需求。”

对于新能源汽车行业而言,2015年和2020年是两个重要的年关。

随着2014年结束、2015年即将到来,新能源汽车相关产业链的企业早已进入“整装待发”的备战状态,包括锂电池原材料、新能源汽车电池、电机及整车各个环节,呈现出一片繁荣的景象。日前,证券时报记者走访多家企业,深入了解新能源汽车快速兴起之下,相关企业的产业布局、如何扎根该领域以及未来对新能源汽车市场的期待?

六氟磷酸锂明后年或短缺

“从今年6月份开始,新能源汽车相关产业链企业的产能全面开足。作为锂电池上游材料供应商,随着市场需求的迅速提升,我们也进入满负荷生产状态。”天赐材料(002709)董事长徐金富告诉记者。

在记者走访一线生产厂商的过程中,感受到了今年以来新能源汽车行业快速兴起的景象。数据显示,前三季度,全国新能源汽车产量达3.85万辆,销售3.82万辆,分别同比增长2.9倍和2.8倍。其中,纯电动汽车产销分别完成2.27万辆和2.23万辆,插电式混合动力汽车产销分别完成1.58万辆和1.59万辆。

分季度来看,今年一季度新能源汽车产销量同比增长1.8倍和1.6倍,二季度同比增长2.7倍和2.9倍,三季度达3.9倍和3.8倍。新能源汽车产销量进入了递增式井喷状态。

尽管如此,要达到国家下达的“到2015年,纯电动汽车和插电式混合动力汽车累计产销50万辆,到2020年时生产能力达200万辆、累计产销量超500万辆”的任务目标,尚有“很长的路”要走。

目前,新能源汽车产业链价值尚处于两端高,中间低的“微笑型”状态,而上游的锂电池原材料研发、电池技术研发以及电机技术研发则属于产业链环节中的重中之重。

按计划,我国要在2014年落实8万辆新能源汽车的目标。从市场反馈情况来看,步伐相对落后,若要达到50万辆的目标,2015全年将会进入真正的冲刺阶段。

一个现实的问题是,到2015年国内电解液需达到多少产能才能满足市场需求?

基于目前政府推广新能源汽车,走的是纯动力路线,并按照锂离子电池渗透率80%及每辆纯电动大巴所需电解液400千克来计算,50万辆新能源汽车的市场规模,将使锂离子电池的电解液需求超16万吨。

据徐金富介绍,电解液中六氟磷酸锂与溶剂的基础配方比例大约为1:7。到2015年国内六氟磷酸锂的需求则将超过2.5万吨。

近年来随着市场需求的增长,天赐材料锂离子电池材料所占公司业务的比重在逐年提升。截至今年三季度,锂电池电解液的业务比重为26%。随着动力市场的增长,天赐材料上半年电解液销量已同比增长71.24%。

据了解,相对于电解液的生产,六氟磷酸锂有着较高的技术门槛,全球仅美国和日本拥有生产六氟磷酸锂的专利技术,其中天赐材料即在早些年买断了美国的专利技术,因此成为国内唯一实现六氟磷酸锂量产的生产厂商。

从全球需求量来看,日本、韩国和中国占据了全球99%的锂电池生产产能,而未来80%~90%电解液则需要中国来供应。徐金富告诉记者:“目前,全球六氟磷酸锂的产能大约为1.2万吨,2015年全球电解液需求量在10万吨左右,则相当于需要1.25万吨的六氟磷酸锂,按照90%开工率计算,明年六氟磷酸锂可能赶不上需求。”

今年9月份,天赐材料又准备对六氟磷酸锂项目进行增资扩产。9月30日,天赐材料公告称,拟向不超过10名投资者发行818万股,所募资金2.65亿元中2亿用于收购锂电池电解液产销商东莞凯欣100%股权、4900万投资建设6000吨/年液体六氟磷酸锂项目。液体六氟磷酸锂项目达产后天赐材料将拥有六氟磷酸锂产能4000吨/年。

若成功收购东莞凯欣,天赐材料将可以顺利进入ATL供应链。“进入ATL供应链,将有助于公司跻身国内一流的锂离子电池电解液供应商行列,不断向跨国公司靠陇。另一方面,东莞凯欣自身的业务也是电解液,无论是产品还是客户,都能与公司形成协同效应。进入ATL供应链之后,公司的募投项目1700吨电解液可以在明年消化完。”徐金富说。

随着行业的快速发展,是否会较快呈现行业间的兼并收购?对此,徐金富认为:“目前国内有20~30家供应商,但是兼并的可能性比较小,落后的产能会被淘汰,产业会逐渐向行业前几大供应商靠拢。”

电池为重中之重

与传统汽车相比,电池是新能源汽车产业链中附加值最高的环节,在新能源汽车新增组件中,动力电池在纯电动车的成本构成中高达60%。而作为“微笑型”产业链的上游,电池环节需要大量的投入,随着市场对新能源汽车需求的进一步扩大,涉足新能源汽车电池的企业频频增资电池项目。

2014年5月,比亚迪(002594)在港股融资42亿港元(折合人民币33.8亿元),电池及配套产业成为投资重点;2014年7月,比亚迪正式对外宣布首期投资9100万美元在巴西建立首座电动大巴工厂,并成立研发中心和原型车制造中心。比亚迪表示,公司计划在巴西的总投资4亿美元;另外,为保证新能源汽车订单的及时交付,公司正在深圳坑梓基地规划新增6GWh/年产量的电池工厂,新工厂一期工程已于2014年9月份逐步投产,年内至少新增产能1.5GWh。

相比较比亚迪的“大手笔”,坐落于广东省惠州市的亿纬锂能(300014)在新能源的布局则显得比较低调。“在新能源汽车领域我们主要在三个方面进行布局:一是增程式大巴;二是电池成组技术和动力系统;三是电池。”亿纬锂能财务总监兼董秘唐秋英告诉记者。

今年前三季度,亿纬锂能虽实现28.49%的收入增长,其净利润却下滑了37.98%,营业收入和净利润分别实现9.01亿元、 6238万元。这在公司此前发布的业绩预期当中,其原因在于设立的子公司亿纬电子、亿纬赛恩斯、金泉新材料尚处开发期,发生亏损,亏损总额在1000~1300万元。

虽然涉足新能源汽车的子公司发生亏损并导致业绩下滑,但并没有影响亿纬锂能对新能源汽车市场的看好。该公司在今年三季报中明确提出新能源汽车布局战略:强化公司在增程式电动汽车系统、电池成组技术的优势,把部分产能转向集中生产以磷酸铁锂为主的动力电池和储能电池。

早在2012年11月,亿纬锂能与杭州赛恩斯共同合资成立亿纬赛恩斯,亿纬赛恩斯主要经营新能源汽车的动力系统研发和制造,新能源汽车相关零部件的研发和制造,动力电池及成组技术开发。亿纬赛恩斯成立以来,已完成了三辆增程式样车的研制,2013年12月起推出“惠州仲恺高新区免费穿梭电动巴士”的运行及服务。

公用车产品先行

“在新能源汽车的成本构成中,电池系统和电机驱动系统所占成本是最高的。”大洋电机(002249)董秘熊杰明说。由此可见,电机也处于新能源汽车产业链投资价值较高的一个环节。

作为新能源汽车电驱动业务国内重要厂商的大洋电机,早在2009年起公司便开始涉足新能源汽车行业,起初主要为电动环卫车、公交大巴车等量产车辆提供永磁同步电机及驱动系统,其中北汽新能源与福田汽车等为大洋电机重要客户。

对于电机制造企业来说,研发与销售渠道就像是完整的“一双翅膀”,这两者并行才能使得企业能够稳妥地立足于市场。

在新能源汽车动力总成系统研发方面,目前大洋电机在多地拥有研发团队:一是在公司总部(中山)设有研发中心;二是在北京的大洋电机新动力;三是在北美的大洋电机(美国)科技有限公司,通过技术合作,吸收引进国外先进技术。去年,大洋电机实现营业收入为32.73亿元,而公司的研发投入达1.56亿元,占营业收入的比例为4.78%。

2013年开始,大洋电机大步进军新能源领域。2013年底,大洋电机收购PECH所持北京佩特来52%股权。随后,又收购了沧州帝威所持北京佩特来17.715%的股权和北京京瑞竹科技有限公司所持北京佩特来3.053%的股权。如此一来,大洋电机直接和间接持有北京佩特来合计77.768%的股权。

北京佩特来专业从事大功率车用发电机及起动机的研发及生产,大洋电机通过收购北京佩特来的控股权,全面介入中重型车辆的旋转电机领域。

据悉,大洋电机收购北京佩特来的一个重要原因,是因为北京佩特来是国内大部分整车厂的供应商,其发电机市场占有率较高,其中在公交系统占比90%以上。

兵家必争之地

记者通过走访多家新能源汽车相关产业链的企业后了解到,目前国内推广新能源汽车的模式是“以公带私”,从电池、电机等产品来看,企业的发展方向都还是集中在公用车领域。随着广汽集团(601238)的增程式电动轿车以及比亚迪新能源私家车的强势推出,则带来了新能源汽车另一个领域的发展视野。

10月13日,广汽传祺自主研发的全新增程式电动轿车传祺GA5上市。为了使GA5获得市场认可,广汽传祺在标准充电桩的基础上,再免费配配置家用充电器。按照国家新能源补贴政策,购买增程式电动传祺GA5尊享版需要21.93万元,以广州为例,在享受国家3.325万元补贴,广州补贴3.5万元后,实际上消费者购买尊享版仅需15.105万元。

国家和地方政府对新能源汽车的财政支持也给市场打了一副“强心剂”,在此基础上,对于新能源汽车整车厂商而言,攻克充电难题便成为争夺市场“蛋糕”的必要利器。

充电桩的建设固然重要,与此同时,电池技术也是整车企业未来攻克充电难题的主要方向。

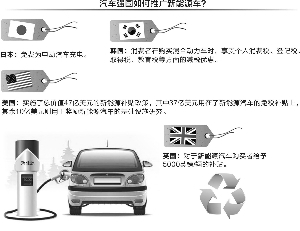

业内人士分析,随着国内新能源汽车发展,磷酸铁锂电池已遇到瓶颈期,尤其是在续航里程方面,难以突破,超级电容电池还处于理想化阶段,而三元材料电池则有代替磷酸铁锂电池,成为新能源汽车动力电池发展的主流趋势。据悉,三元材料电池在结构上采用铝塑软包装,安全性能较好;其次,三元材料电池容量大,能量比更高;第三,三元材料电池内阻小,可直接降低电池的发热。

为了应对新能源汽车市场需求的快速变化,比亚迪表示:“未来将会研发能量密度更高的磷酸铁锰锂电池。”磷酸锰铁锂是磷酸铁锂的升级版材料,比铁锂具有一定优势。此前比亚迪董事长王传福在接受媒体采访时曾表示,比亚迪最新研究的磷酸铁锰锂电池可以使电池能量密度由目前的90WH/Kg提升至150WH/Kg,可以达到三元材料的水平。

与此同时,广汽乘用车公司也在积极向三元材料电池延伸产业链。“我们现在使用的是万向的电池,电机和驱动是上海大郡的产品,除A点供应商外,我们同时还在发展B点供应商,发展自己的电池和电机等配套企业。”广汽乘用车公司总经理助理余景开告诉记者。

从比亚迪和广汽乘用车公司对于三原材料电池的看好可以看出,未来三原材料电池的研发及运用将会成为整车厂商的“兵家必争之地”。

最大的问题在于前沿企业, 降下来的成本达不到市场要求。国家对于零部件企业的技术创新支持力度不太够,希望国家在新的环境下能够给予更多支持。能源网 http://www.aeenets.com/ 【

王志轩:能源革命中的电力角色

王志轩:能源革命中的电力角色

亚欧能源网 广告热线:010-61224401 传真 010- 61224401

客服QQ:924467170 Email: mxzh2008@163.com Copyright

2005-2011 aeenets.com

All Rights Reserved. 亚欧能源网 版权所有 备案编号: 京ICP备12037512

本站网络实名:亚欧能源网